-

- 公司:

- 北京建信保函信息咨询有限公司

-

- 联系:

- 孙经理

-

- 手机:

-

18813138493

-

- 地址:

- 北京市通州区恒业八街6号院26号2层101-2010

-

- 微信:

-

- 保函与备用信用证的类同之处139阅读 2024-02-28 20:49:16

- 保函与备用信用证的不同之处129阅读 2024-02-28 20:48:44

- 银行保函证书介绍129阅读 2024-02-28 20:48:21

- 担保公司办理银行保函优势主要是以下几点127阅读 2024-02-28 20:47:45

- 自己能直接在银行办保函吗138阅读 2024-02-28 20:47:19

北京银行保函格式样本,期待与您长期合作

2024-05-02 11:00:01 186次浏览

价 格:面议

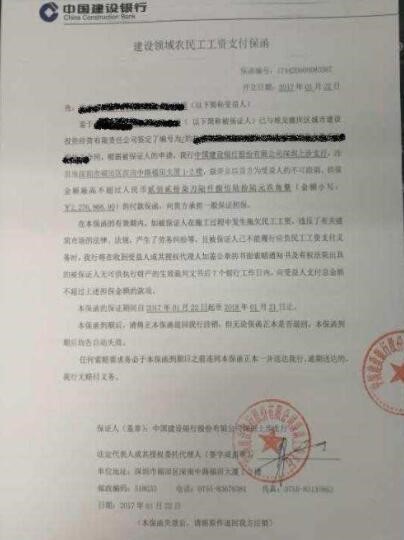

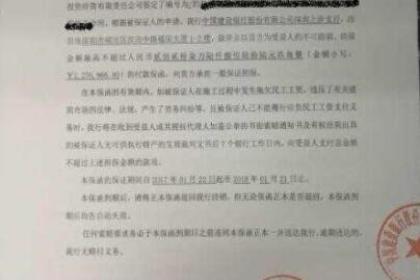

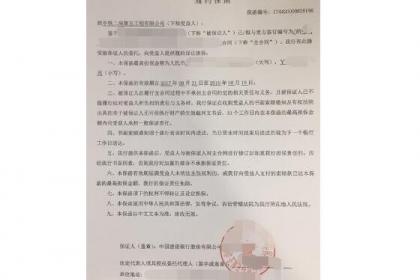

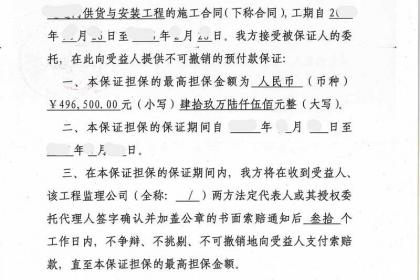

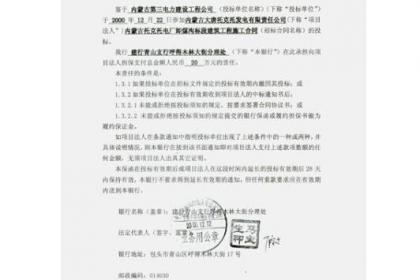

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

当事人间的法律关系

银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们之间的法律关系如下:

1、委托人与受益人之间基于彼此签订的合同而产生的债权债务关系或其他权利义务关系。此合同是它们之间权利和义务的依据,相对于保函协议书和保函而言是主合同,他是其他两个合同产生和存在的前提。如果此合同的内容不,会给银行的担保义务带来风险。因而银行在接受担保申请时,应要求委托人提供他与受益人之间签订的合同。

2、委托人与银行之间的法律关系是基于双方签订的《保函委托书》而产生的委托担保关系。《保函委托书》中应对担保债务的内容、数额、担保种类、保证金的交存、手续费的收取、银行开立保函的条件、时间、担保期间、双方违约责任、合同的变更、解除等内容予以详细约定,以明确委托人与银行的权利义务。《保函委托书》是银行向委托人收取手续费及履行保证责任后向其追偿的凭证。因此,银行在接到委托人的担保申请后,要对委托人的资信、债务及担保的内容和经营风险进行认真的评估审查,以限度降低自身风险。

3、担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。

见索即付保函是二战后为适应当代国际贸易发展的需要,由银行和商业实践的发展而逐步确立起来的,并成为国际担保的主流和趋势,原因主要在于:,从属性保函发生索赔时,担保银行需调查基础合同履行的真实情况,这是其人员和专业技术能力所不能及的,而且会因此被卷入到合同纠纷甚至诉讼中。银行为自身利益和信誉考虑,绝不愿意卷入到复杂的合同纠纷中,使银行的利益和信誉受到损坏,而趋向于使用见索即付保函。第二,见索即付保函可使受益人的权益更有保障和更易于实现,可以避免保函委托人提出各种原因如不可抗力、合同履行不能等来对抗索赔请求,可确保其权益不至因合同纠纷而受到损害。

国内的银行做国内业务时大多采用的是从属性保函。从属性保函是担保人在保函中对受益人的索赔及对该索赔的受理设置了若干条件的限制,保留有一定的抗辩权利,只有在一定的条件得到满足之后,担保银行才予以受理、付款。因此,在从属性保函中,除需要注意以上四点外,怎样在索赔条款中设立条件更成为保函内容的重点。

-

预留金保函:又称留滞金担保,是指应承包方(申请人)的请求,向工程业主(受益人)保证,在承包方(申请人)提前支取合同价款中尾欠部分款项而不能按期归还时,由银行负责返还担保函规定金额的预留金款项。通常为合同价款的5%-10%。海关风险保证金保函23-08-21 17:24:01

预留金保函:又称留滞金担保,是指应承包方(申请人)的请求,向工程业主(受益人)保证,在承包方(申请人)提前支取合同价款中尾欠部分款项而不能按期归还时,由银行负责返还担保函规定金额的预留金款项。通常为合同价款的5%-10%。海关风险保证金保函23-08-21 17:24:01 -

当事人间的法律关系银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们23-05-24 03:42:01

当事人间的法律关系银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们23-05-24 03:42:01 -

预付款保函在国际承包业务中使用时,是由承包人通过银行向业主提供。保证书规定,如申请人不履行他与受益人订立的合同的义务,不将受益人预付、支付的款项退还或还款给受益人,则由银行向受益人退还该款项。投标保函、银行投标保函是保证人为投标人向招标人出23-06-02 15:00:01

预付款保函在国际承包业务中使用时,是由承包人通过银行向业主提供。保证书规定,如申请人不履行他与受益人订立的合同的义务,不将受益人预付、支付的款项退还或还款给受益人,则由银行向受益人退还该款项。投标保函、银行投标保函是保证人为投标人向招标人出23-06-02 15:00:01 -

国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采23-05-24 01:18:01

国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采23-05-24 01:18:01 -

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。银行保函的内容根据交易的不同而有23-10-18 17:57:01

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。银行保函的内容根据交易的不同而有23-10-18 17:57:01 -

承包商履约保证担保的担保金额不得低于承包合同价的10%,但采用经评审投标价法中标的工程,承包履约保证担保金额不得低于承包合同价的15%。预付款担保在发包人支付预付款之日至发包人按合同规定向承包人收回全部工程预付款之日有效,预付款保函随着业主23-06-02 14:00:01

承包商履约保证担保的担保金额不得低于承包合同价的10%,但采用经评审投标价法中标的工程,承包履约保证担保金额不得低于承包合同价的15%。预付款担保在发包人支付预付款之日至发包人按合同规定向承包人收回全部工程预付款之日有效,预付款保函随着业主23-06-02 14:00:01 -

预付款保函在国际承包业务中使用时,是由承包人通过银行向业主提供。保证书规定,如申请人不履行他与受益人订立的合同的义务,不将受益人预付、支付的款项退还或还款给受益人,则由银行向受益人退还该款项。投标保函、银行投标保函是保证人为投标人向招标人出23-06-02 08:45:01

预付款保函在国际承包业务中使用时,是由承包人通过银行向业主提供。保证书规定,如申请人不履行他与受益人订立的合同的义务,不将受益人预付、支付的款项退还或还款给受益人,则由银行向受益人退还该款项。投标保函、银行投标保函是保证人为投标人向招标人出23-06-02 08:45:01 -

履约保函:是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款23-08-21 16:33:01

履约保函:是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款23-08-21 16:33:01 -

其主要内容根据国际商会第458号出版物《UGD458》规定:(1)有关当事人(名称与地址)。(2)开立保函的依据。(3)担保金额和金额递减条款。⑷要求付款的条件。国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只23-05-23 16:03:01

其主要内容根据国际商会第458号出版物《UGD458》规定:(1)有关当事人(名称与地址)。(2)开立保函的依据。(3)担保金额和金额递减条款。⑷要求付款的条件。国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只23-05-23 16:03:01 -

投标银行保函基础费用200起,一般按照保证金额区间收费,通常不会超过500,投标电子保函一般招标文件中会要求从当地公共资源交易中心电子保函平台申请,费率因各地实际情况不同,2‰-8‰不等。投标保险保函属于现阶段费率较低的保函形式,但也要看招23-10-18 11:51:01

投标银行保函基础费用200起,一般按照保证金额区间收费,通常不会超过500,投标电子保函一般招标文件中会要求从当地公共资源交易中心电子保函平台申请,费率因各地实际情况不同,2‰-8‰不等。投标保险保函属于现阶段费率较低的保函形式,但也要看招23-10-18 11:51:01 -

银行保函需要注意几点:1、银行保函的性质是一种保证担保,也就是一种担保合同。2、银行保函是银行为担保人并承担付款责任的一种担保凭证,通常银行承担付款责任。3、被担保人如果违约,银行作为担保人直接追索其相应的权利,而没有对付款人索赔的权利。423-06-07 01:51:04

银行保函需要注意几点:1、银行保函的性质是一种保证担保,也就是一种担保合同。2、银行保函是银行为担保人并承担付款责任的一种担保凭证,通常银行承担付款责任。3、被担保人如果违约,银行作为担保人直接追索其相应的权利,而没有对付款人索赔的权利。423-06-07 01:51:04 -

目前在国内市场中,对于保函的使用多的是建设工程项目当中,项目的实际建设单位往往被要求向项目出资者提交履约担保,而履约保函作为履约担保的一种形式,是由根据国内市场分析之后从国外引入,目的就是为了减轻国内建筑施工企业的资金压力,维持企业的正常运23-10-18 19:36:02

目前在国内市场中,对于保函的使用多的是建设工程项目当中,项目的实际建设单位往往被要求向项目出资者提交履约担保,而履约保函作为履约担保的一种形式,是由根据国内市场分析之后从国外引入,目的就是为了减轻国内建筑施工企业的资金压力,维持企业的正常运23-10-18 19:36:02 -

有条件(Conditional)银行保函。 银行在支付之前,业主必须提出理由,指出承包商执行合同失败、不能履行其业务或违约,并由业主或监理工程师出示证据,提供所受损失的计算数据等。 一般来讲,银行不愿意承担这种保函,业主也不喜欢这种23-03-30 16:36:01

有条件(Conditional)银行保函。 银行在支付之前,业主必须提出理由,指出承包商执行合同失败、不能履行其业务或违约,并由业主或监理工程师出示证据,提供所受损失的计算数据等。 一般来讲,银行不愿意承担这种保函,业主也不喜欢这种23-03-30 16:36:01 -

银行保函的内容根据交易的不同而有所不同,但通常包括以下内容:基本栏目包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。责任条款即开立保函的银行或其他金融机构在保函中承诺的责任条款23-03-08 15:24:01

银行保函的内容根据交易的不同而有所不同,但通常包括以下内容:基本栏目包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。责任条款即开立保函的银行或其他金融机构在保函中承诺的责任条款23-03-08 15:24:01 -

银行保函包括履约保函、不上网保函、上网保函、预付款保函、投标保函、维修保函、预留金保函、税款保付反担保函、海关风险保证金保函等。投标保函:是指投标人(申请人)作出保证,在投标人报价的有效期内,投标人将遵守其诺言,不撤标、不改标,不更改原报价23-08-21 11:12:01

银行保函包括履约保函、不上网保函、上网保函、预付款保函、投标保函、维修保函、预留金保函、税款保付反担保函、海关风险保证金保函等。投标保函:是指投标人(申请人)作出保证,在投标人报价的有效期内,投标人将遵守其诺言,不撤标、不改标,不更改原报价23-08-21 11:12:01 -

保证金额是开立保函的银行或其他金融机构所承担责任的金额,可以是一个具体的金额,也可以是合同有关金额的某个百分率。如果担保人可以按委托人履行合同的程度减免责任,则必须作出具体说明。有效期即迟的索赔日期,或称到期日(expiry date),它23-05-23 21:57:01

-

税款保付反担保函:是指对在银行开户的加工贸易企业,银行可为该企业出具以中国银行为受益人的反担保函。加工贸易企业在开展加工贸易业务中为免向海关缴纳税款保证金,需委托中国银行出具以海关为受益人的税款保付保函。保函的功能:履约保函:能满足企业之间23-08-21 13:33:01

税款保付反担保函:是指对在银行开户的加工贸易企业,银行可为该企业出具以中国银行为受益人的反担保函。加工贸易企业在开展加工贸易业务中为免向海关缴纳税款保证金,需委托中国银行出具以海关为受益人的税款保付保函。保函的功能:履约保函:能满足企业之间23-08-21 13:33:01 -

银行保函的特点:1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保银行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。23-10-18 17:33:02

银行保函的特点:1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保银行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。23-10-18 17:33:02 -

办理了预付款保函对于承包商来说缓解了资金压力,能快速的进行施工,对于工程质量有较高的保障。对于开发商企业来说有了双层保障,如果有风险可以有担保公司来提供担保。对承包商,开发商,担保公司三者来说是一个共同体,保障了工程质量。。一旦承包商在施工23-06-02 13:54:01

办理了预付款保函对于承包商来说缓解了资金压力,能快速的进行施工,对于工程质量有较高的保障。对于开发商企业来说有了双层保障,如果有风险可以有担保公司来提供担保。对承包商,开发商,担保公司三者来说是一个共同体,保障了工程质量。。一旦承包商在施工23-06-02 13:54:01 -

无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履行保证,进行支付,承包商不能23-03-30 17:30:01

无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履行保证,进行支付,承包商不能23-03-30 17:30:01

被浏览过 654777 次 版权所有:北京建信保函信息咨询有限公司(ID:35214492) 技术支持:颜艳珍

第2年